un nouveau coup dur pour l’épargne salariale !

Le taux de prélèvements sociaux sur les placements a augmenté au 1er janvier 2018. Pour le Plan d’Épargne d’Entreprise (PEE) et le Plan d’Épargne Retraite COllectif (PERCO), cette hausse s’accompagne de la mort programmée des « taux historiques ».

Les PEE et PERCO de plus de 5 ans étaient soumis à la règle des taux historiques qui consiste, en cas de retrait, à appliquer les prélèvements sociaux en vigueur au moment où le gain a été généré et non au taux actuel.

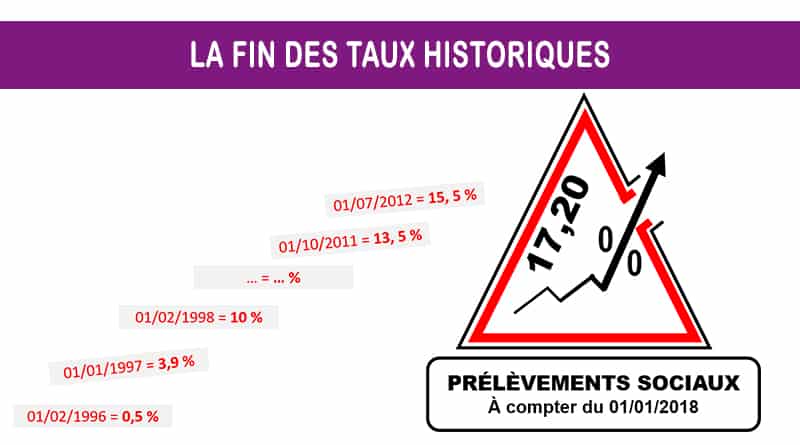

Historique de l’évolution des taux applicables pour les prélèvements sociaux :

- À compter du 1/02/1996 : 0,5 %

- À compter du 1/01/1997 : 3,9 %

- À compter du 1/01/1998 : 10 %

- À compter du 1/07/2004 : 10,3 %

- À compter du 1/01/2005 : 11 %

- À compter du 1/01/2009 : 12,1 %

- À compter du 1/01/2011 : 12,3 %

- À compter du 1/10/2011 : 13,5 %

- À compter du 1/07/2012 : 15,5 %

- À compter du 1/01/2018 : 17,2 %

Auparavant, lorsqu’un retrait était effectué sur un PEE de plus de 5 ans, le taux de prélèvements sociaux en vigueur, à 15,50%, n’était pas forcément appliqué à l’ensemble des plus-values du portefeuille. Il concernait uniquement les gains constatés depuis juillet 2012. Car, avant cette date, le taux en vigueur était plus bas : 12,1% entre janvier 2009 et janvier 2011, 12,3% jusqu’en octobre 2011 puis 13,5% jusqu’en juillet 2012, pour se limiter aux évolutions les plus récentes.

Plus avantageux pour l’épargnant, le principe des « taux historiques » était combattu par les gestionnaires de titres qui devaient archiver la valeur liquidative du portefeuille à la date de chaque changement de taux.

Malheureusement le projet de loi de financement de la sécurité sociale pour 2018 (PLFSS), présenté par le gouvernement le 20 octobre dernier a bénéficié d’un amendement qui supprime les taux historiques des prélèvements sociaux appliqué au PEE.

Cette disposition s’applique aux intérêts et plus-values générés par les PEE à compter du 1er janvier 2018. Ils sont donc soumis au taux de 17,2 % de prélèvements sociaux (compte-tenu de la hausse de la CSG).

En revanche, les gains acquis ou constatés avant le 1er janvier 2018 continueront à être taxés selon le taux en vigueur au moment où l’argent a été placé.

La même règle s’appliquera aux gains du Plan d’144pargne Retraite Collectif (PERCO).

Initialement, lors de la présentation du projet de loi de financement de la Sécurité sociale, le gouvernement avait prévu d’harmoniser les règles de calcul des prélèvements sociaux pour tous les placements et donc de supprimer les taux historiques que les gains aient été obtenus avant ou après le 1er janvier 2018. Mais cette disposition avait disparu du projet lors de sa transmission au Parlement car il risquait d’être invalidé par le conseil constitutionnel pour cause d’effet rétroactif.

La CFE Énergies regrette ce nouveau coup porté à l’épargne salariale qui va à l’encontre des engagements du président Macron qui souhaitait favoriser l’investissement dans l’économie réelle ce qui est le cas de l’épargne salariale.